Тема

Механика CEX-арбитража фьючерсов

Как это работает

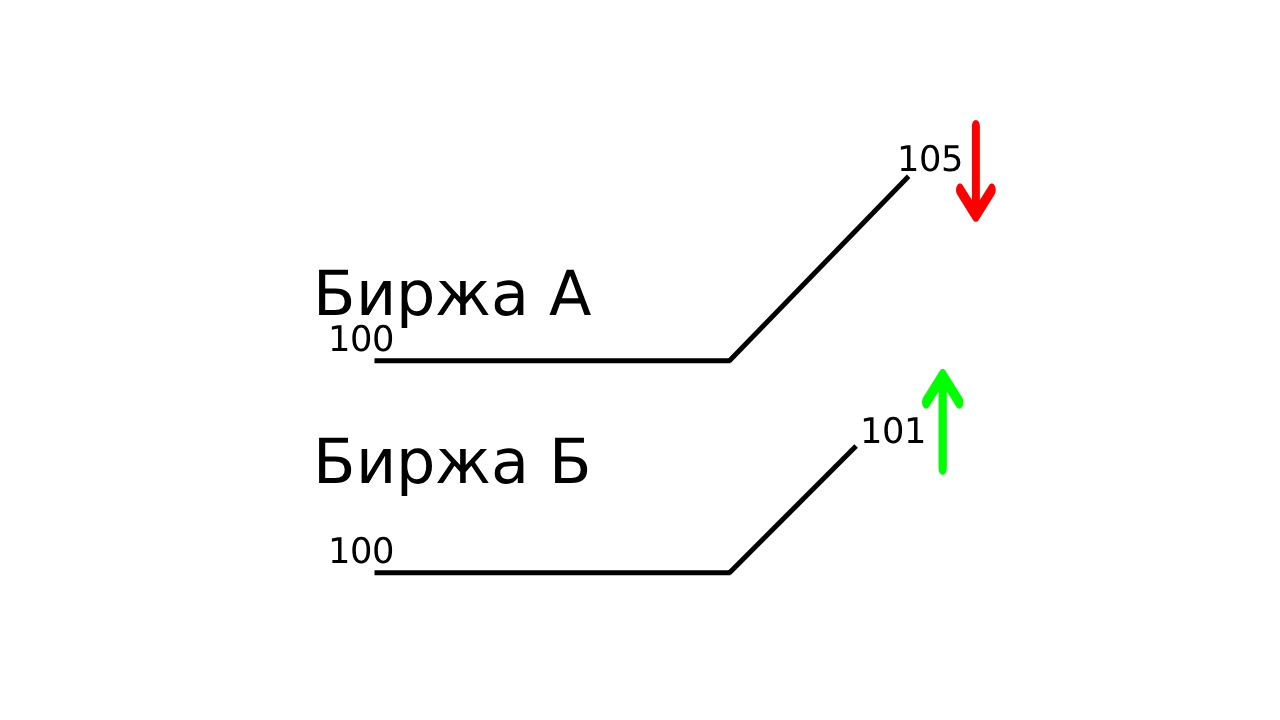

Пример расхождения цен на двух биржах.

На разных биржах один и тот же токен может торговаться по немного разным ценам. Это расхождение называется спредом. Арбитраж заключается в том, чтобы одновременно открыть встречные позиции и заработать, когда цены сойдутся.

Простой пример

| Биржа | Было | Стало |

|---|---|---|

| A | 100 USDT | 105 USDT |

| B | 100 USDT | 101 USDT |

Спред: 105 − 101 = 4 USDT, или 4%.

Что делает арбитражник:

- На бирже B, где цена ниже — открывает лонг.

- На бирже A, где цена выше — открывает шорт.

- Когда спред сойдётся, закрывает обе позиции.

Почему это безопаснее обычного арбитража

В классическом межбиржевом арбитраже нужно купить токен на одной бирже, перевести на другую и продать. Пока идёт перевод, цена может измениться.

В CEX-арбитраже фьючерсов:

- обе позиции открыты одновременно;

- они направлены друг против друга;

- рыночный риск почти нейтрализован;

- прибыль получаешь от схождения спреда, а не от направления рынка.

Числовой пример отработки

Условия

| Параметр | Значение |

|---|---|

| Актив | SOL |

| Размер позиции | 100 SOL |

| Плечо | 10× |

| Маржа на каждую позицию | 1000 USDT |

Вход

| Биржа | Действие | Цена | Позиция |

|---|---|---|---|

| B (дешёвая) | Лонг | 101 USDT | +100 SOL |

| A (дорогая) | Шорт | 105 USDT | −100 SOL |

Спред открытия: (105 − 101) / 101 × 100% ≈ 3,96%.

Схождение

Через какое-то время цены выровнялись:

| Биржа | Новая цена |

|---|---|

| B | 103 USDT |

| A | 103 USDT |

Прибыль

| Позиция | Изменение | Прибыль |

|---|---|---|

| Лонг на B | +2 USDT | +200 USDT |

| Шорт на A | −2 USDT | +200 USDT |

| Итого | +400 USDT |

Важно

В реальности из этой суммы вычтут комиссии бирж и фандинг. Чистая прибыль будет чуть меньше.

Сравнение с классическим арбитражем

| Параметр | CEX-арбитраж фьючерсов | Классический арбитраж |

|---|---|---|

| Перевод актива | Не нужен | Нужен |

| Скорость | Высокая | Зависит от сети |

| Хеджирование | Есть | Обычно нет |

| Риск цены | Минимальный | Выше |

Главное

- CEX-арбитраж строится на разнице цен между биржами.

- Лонг + шорт одновременно хеджируют рыночный риск.

- Прибыль забирается, когда спред сходится.